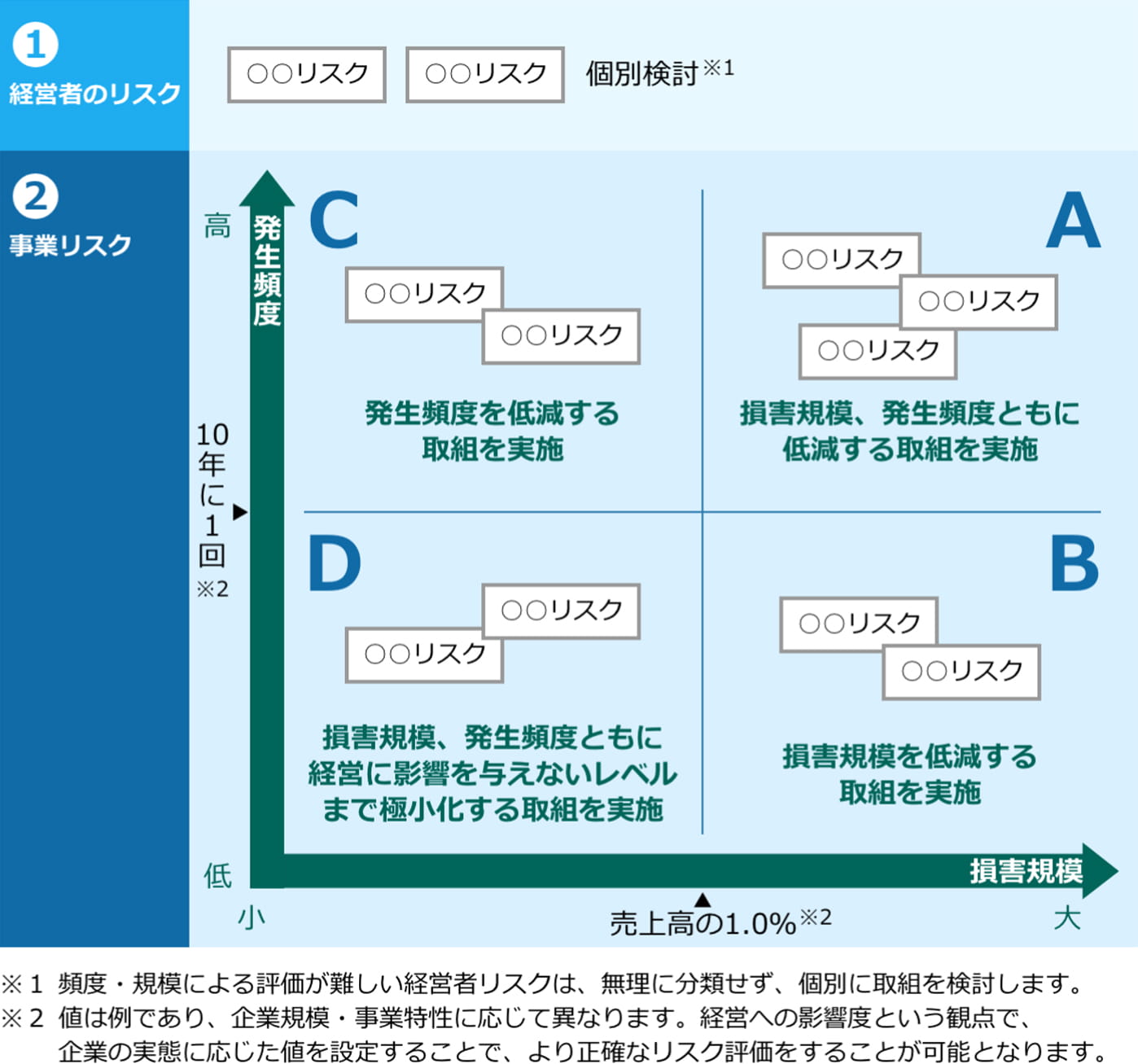

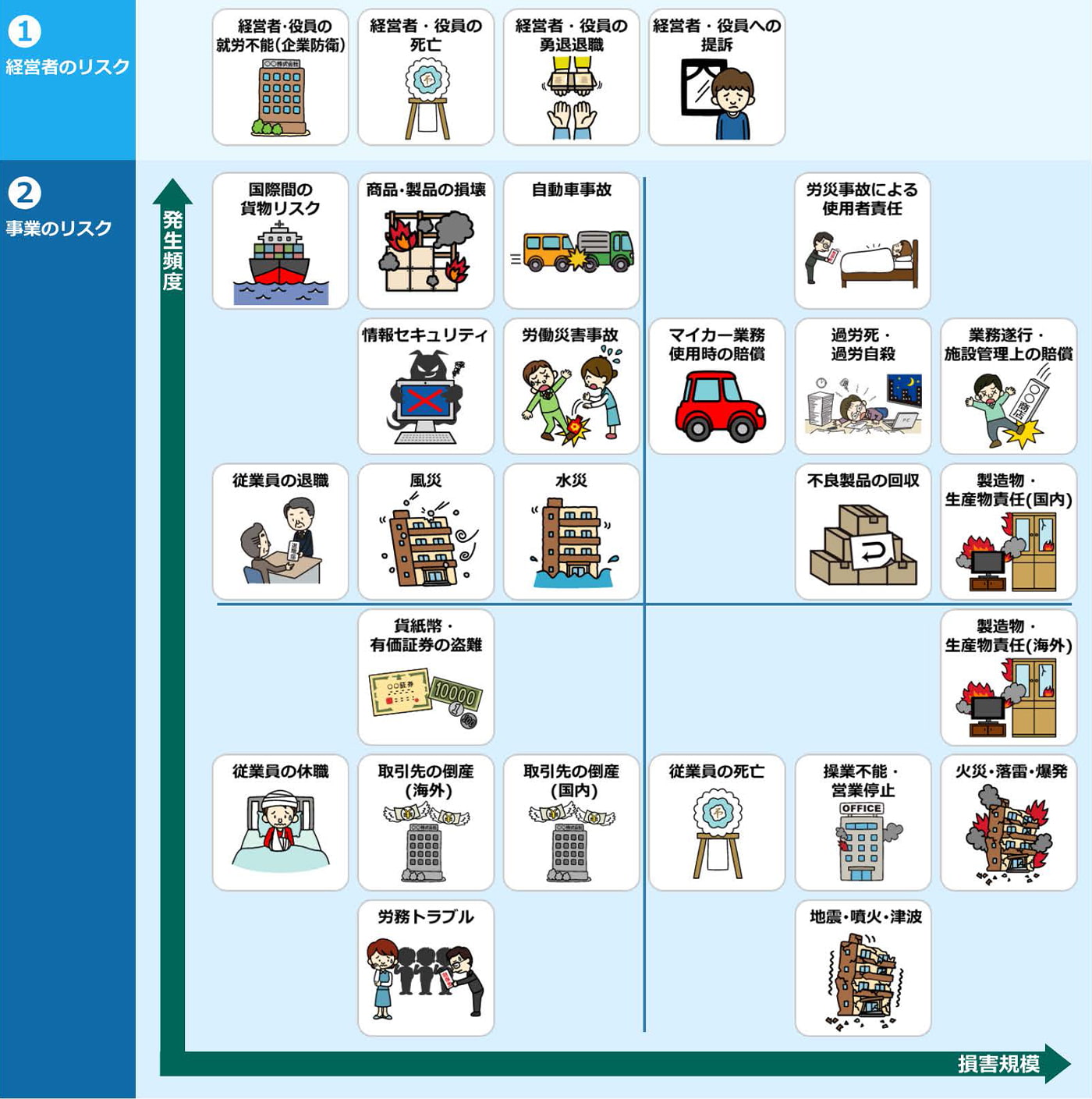

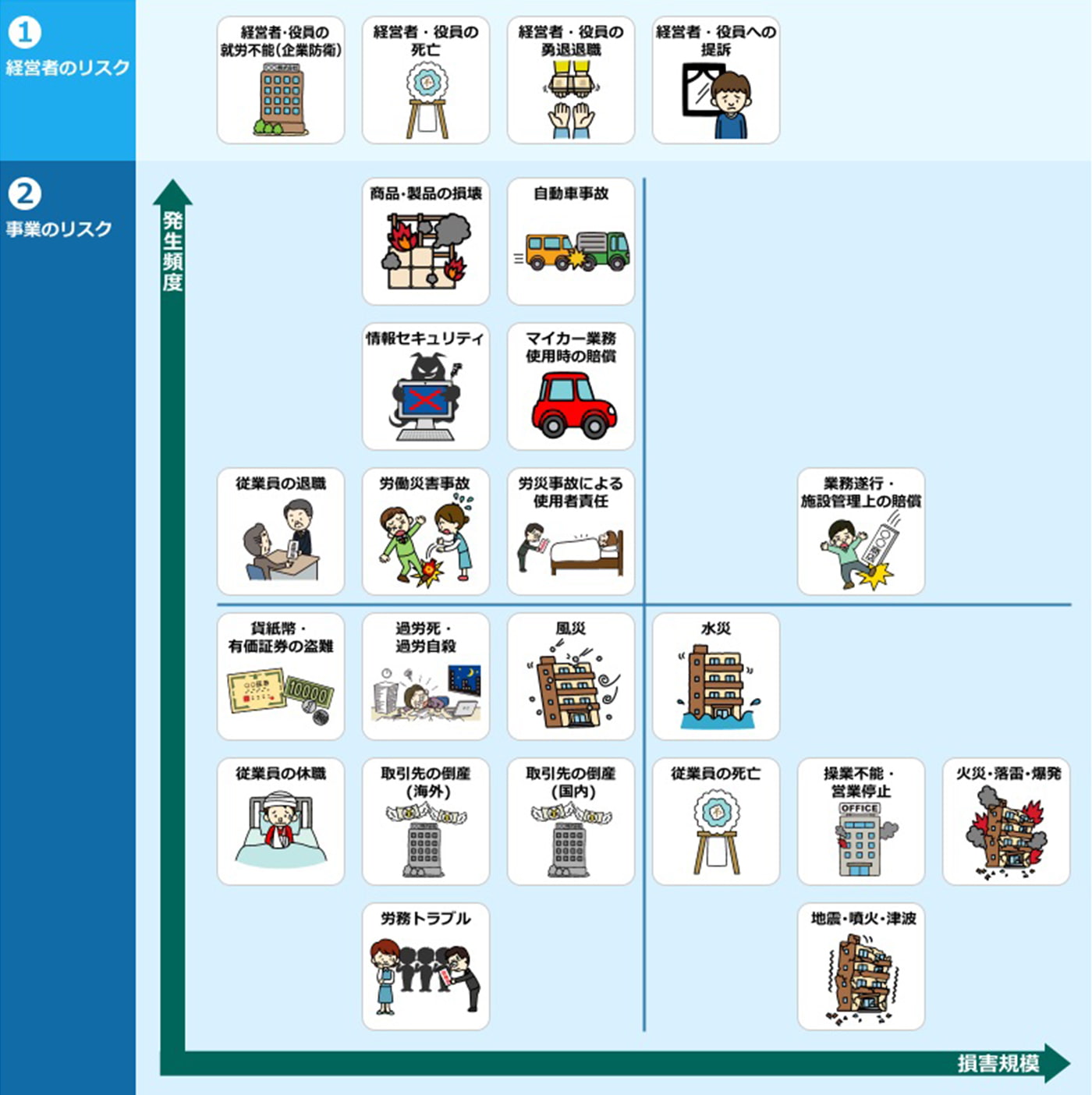

豪雨による浸水被害など自然災害に起因するものから火災、盗難、社用車の交通事故、感染症や流行病、顧客情報の漏えいなど、現代社会には様々なリスクが存在しています。

こうした多岐に渡るリスクを補填するために、企業は経営被害の発生を予想して、損害を最低限に抑える必要があります。このことを「リスクファイナンシング」といいます。損害保険に加入することは、この「リスクファイナンシング」の手段のひとつです。

企業経営には日頃見えにくい潜在的なリスクが数多くあります。岡崎保険サービスでは保険を通じてお客様の企業経営をサポートするために、それぞれのお客様に合わせた保険選びをお手伝いさせて頂きます。実際にどんなトラブルが発生し得るのか、リスクの例を挙げて以下で紹介いたします。